登陆老本阛阓还是卓绝20年的(600460.SH)迎来了上市以来的首亏。

2023年4月8日晚,士兰微公司营收约为93.4亿元,同比增长12.77%;归母净利润约为-3579万元,同比减少103.4%;扣非净利润约为5890万元,同比减少90.67%。除了业务上的下滑外,公司抓有昱能科技(688348.SH)、安路科技(688107.SH)两家上市公司股票的价钱大幅着落成为公司耗损的主要原因之一。

值得注重的是,士兰微过火控股鼓舞杭州士兰控股有限公司(以下简称“士兰控股”)也曾依靠入股昱能科技,投资文告一度卓绝100倍。而今面对股价还是击穿刊行价钱的昱能科技, 士兰控股依然坚决在2023年三季度“加仓”昱能科技超90万股。

投资股票或将株连功绩

关于上市以来的首亏,士兰微在年报中列出了耗损的五大原因,其中首当其冲的即是公允价值变动的损益,具体来看即是抓有的上市公司股票价值在抓续缩水。其实,从2023年半年报初始,士兰微就初始抓续线路昱能科技、安路科技股票价钱着落对公司功绩形成的负面影响。

具体来看,士兰微抓有的其他非流动金融财富中昱能科技、安路科技股票价钱在近段时刻内抓续着落,导致其公允价值变动产生税后净收益-4.5亿元。

有利料的是,2020年,士兰微过火控股鼓舞士兰控股分辨出资1000万元和500万元以增资样貌入股昱能科技。2022年昱能科技上市过去,跟着其股价不休创造新高,士兰微的投资文告一度卓绝100倍。

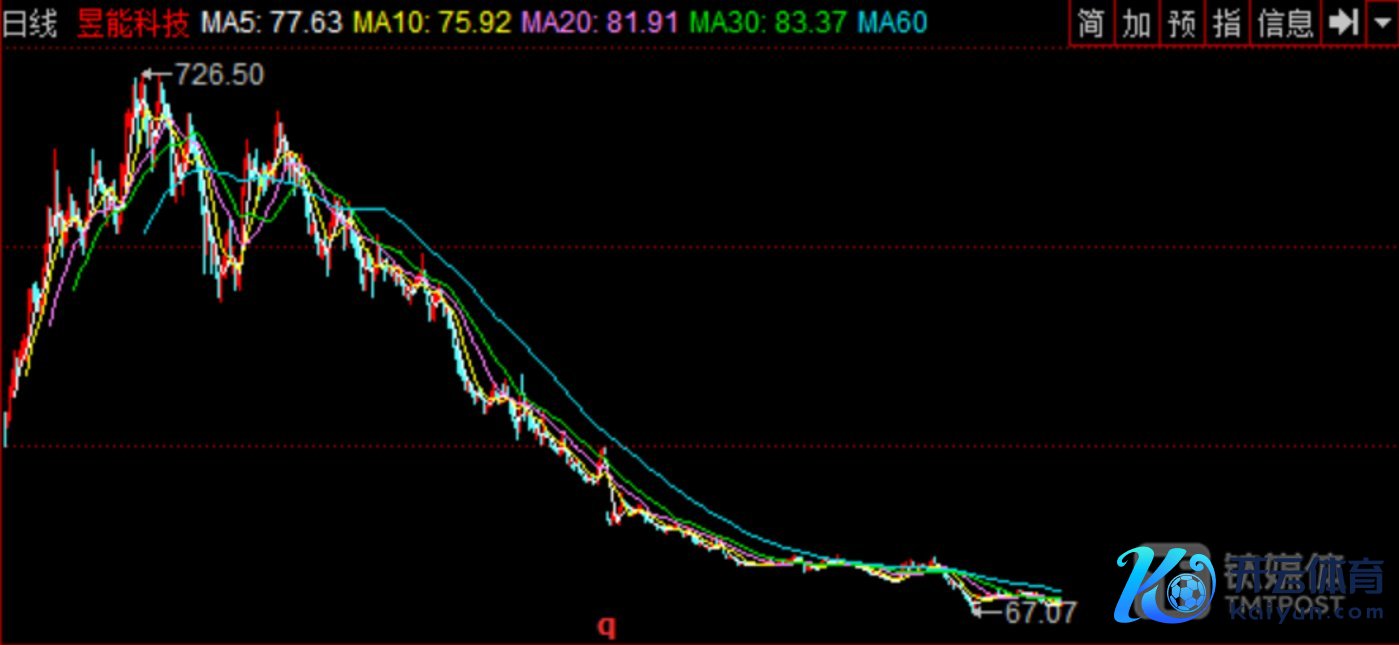

开始:来往软件

4月9日收盘,昱能科技77.13元的股价只是约为巅峰时的相称之一。

有利料的是,尽管士兰微在2023年半年报和三季报中鸠合领导昱能科技不休着落的股价将对公司的利润产生负面的影响。但算作士兰微的控股鼓舞士兰控股依然刚硬加仓昱能科技。

字据choice数据露馅,在2023年第三季度士兰控股增抓了昱能科技915450股。

开始:choice

投资上述上市公司的负面影响有可能在短期内没法扭转,从还是线路的数据露馅,上述两家公司在这两年的功绩大要还将抓续承压。

早前昱能科技线路2023年功绩预报露馅营收和净利润双降,其中因为公司2023年计提信用及财富减值损违约0.87亿元,这亦然公司功绩下滑的主要原因。而关于接下来的发展预期,东吴证券示意,接头微逆行业需求放缓及公司高库存等要素,下调了2023-2025年的盈利预测。

开始:来往软件

和昱能科技的情况访佛,从安路科技线路的功绩预报中不错发现,受卑鄙行业计帐库存周期影响,公司2023年的功绩承压,瞻望竣事扣除非频繁性损益后的净利润-2.56至-2.06亿元,何况这种情况在短时刻内或难以赢得很好的改不雅。德邦证券也在公司的功绩预报发布不久示意下调关于公司2023~2025年公司营收的预期。

加码车规级半导体或承压

除了此前投资其他上市公司带来的负面影响外,在士兰微线路的形获胜绩下滑的其他原因也主要鸠合在半导体芯片的业务上。其中耗尽电子景气度低迷,销量与居品价钱均同比下滑,影响营收净利;受LED芯片阛阓价钱竞争加重的影响,公司LED芯片价钱跌价10%~15%,导致子公司士兰明芯策划耗损同比扩大。

对应的数据上,在诠释期内士兰微主买卖务的毛利率为22.29%,同比减少7.31个百分点。分居品来看,集成电路居品毛利率为29.47%,同比下降5.56%,分立器件居品毛利率22.73%,同比下降7.49%,发光二极管居品毛利率-1.01%,同比下降13.99%。

与此同期,公司加大汽车级功率模块和新动力功率模块的研发参加也成为功绩下滑的原因之一,数据露馅2023年公司的研发用度同比增长21.47%。

不外在公司的发展策略中,对汽车阛阓尤其是新动力汽车阛阓的布局是接下来的业务布局的要点。2023年于今,公司旗下的成王人士兰和士兰明镓王人赢得了大基金的入资或是增资。

公司在2023年三季报的同样会上示意,在针对汽车阛阓的布局中,除了主控MCU除外,公司还是为新动力汽车阛阓提供了险些悉数必需的居品门类,瞻望到2024年,新动力汽车将成为公司细分销售阛阓的第一位。

年报中线路2023年,公司IGBT(包括IGBT器件和PIM模块)的买卖收入已达到14亿元,较昨年同期增长140%以上。与此同期,公司正在加速汽车级IGBT芯片、SiC-MOSFET芯片和汽车级功率模块(PIM)产能的设备。公司瞻望接下来公司IGBT器件制品和芯片、PIM模块(IGBT模块和SiC模块)等居品的买卖收入将快速成长。

但与此同期,近日上市的小米SU7,也带动了一批新动力汽车的纷纷降价。这例必将传导至产业链的各个时势,而车规级半导体时势当然不行幸免。

纳芯微电子CEO王升杨近日在选定采访时示意,芯片企业真切地感受到了阛阓竞争所带来的压力,跟着汽车阛阓降价潮降临,车企的成本处分与为止愈加精采,芯片的单价也不得不靠近缩水的情况,这无疑给芯片企业带来了诸多挑战。(本文首发钛媒体App,作家 | 曹晟源)