小序:本日地产保交楼、去库存、降首付、降息等各种计策鸠合加码,印证咱们前期预期。

最新计策:需求侧史上最纵脱度降息降首付,供给侧重心加码保交楼、去库存。1)需求侧“三箭都发:寰球首付比例下限裁减至历史新低(首套15%、二套25%),取消寰球层面首套二套住房贷款利率计策下限、下调住房公积金贷款利率25bp。2)供给侧方面保交楼被重心凸起,具体握手包括支柱房产地盘去库存、稳融资等顺利改善房企流动性的花样。3)配套步骤方面,新增3000亿保险性住房再贷款以支柱国企收购存量现房,地盘回考取于保险房面容可通过专项债支柱,并进一步加大“融资白名单”支柱力度。三者均是在“保交楼”的当今下建议的。

一问:本轮地产计策加码会否重演近两年后果欠安的旧路?回复:本轮计策后果将好于前期,此次计策更“刀刀见血”,稳供给是破局需求侧计策后果弱的要道。1)我国地产市集要害与国外教授不同,主因计策调控模式不同,国外是需求受损(计策加息、收紧流动性、老本账户盛开,共同导致住户钞票欠债表受损),我国事供给超调(“三条红线”影响房企,供给被顺利防止,房企比住户先承受压力)。2)供给超调相应导致了住户购房需求不雅望,主因地产请托风险加重,现房销售高增但期房销售收缩,因而造成了近两年天然刺激需求的计策加码、但后果不足预期的花样。3)本轮计策不仅刺激需求,还顺利知道地产供给、改善房企流动性,房地产信用风险的松开有助于推动地产计策后果不再“失灵”。

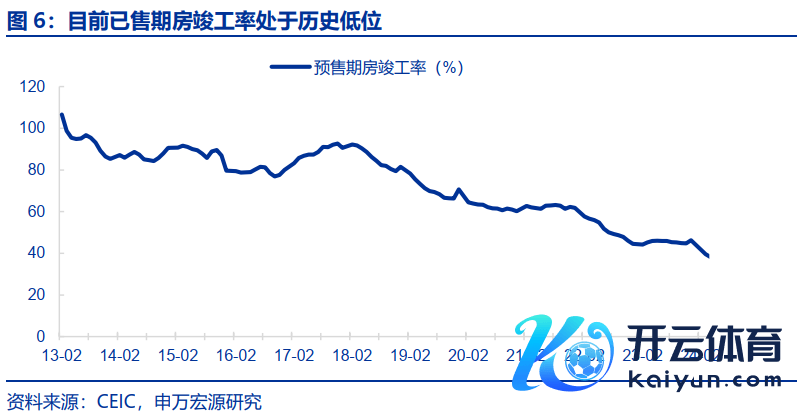

二问:为安在旧年完满高增后,本年时隔两年再行加码“保交楼”?回复:旧年完满高增与保交楼关系并不大,本年将濒临史上最强的期房到期。1)全市集起初辅导慈祥“保交楼”挫折变化。咱们年头已提前强调,旧年地产完满强劲主因现房完满高增、也相应造成库存,但保交楼对应的期房完满压力仍然较大,本年稳增长计策需要重心慈祥保交楼。2)上一轮保交楼加码始于2022年,彼时细则的“保交楼350万套”面容名单已基本请托,但仍有更大限制在名单外的需要保交楼的面容。3)我国地产销售历史高点是2021年,按三年请托周期,意味着本年将濒临史上最强的一轮请托,但却遇上了当今历史低位的施行完满率,因而“保交楼”计策时隔两年来再次加码。

三问:本轮计策加码后,后续宏不雅环境会有何新变化?

1)房地产信用风险将有所松开、对冲投资下行压力,但实质性松开还需要增量计策。测算保交楼资金缺口在3-4万亿傍边。因而后续仍需增量计策,且“再贷款”模式以银举止主体,但银行当今并不缺少流动性,并不具备较强的苦求再贷款动机,前期保交楼等专项再贷款额度较高、但施行使用比例较低,因而后续保交楼更多施行上需要依赖财政性资金的过问,咱们仍然辅导慈祥PSL扩容、计策性银行信贷推广等“准财政”计策进一步加码。

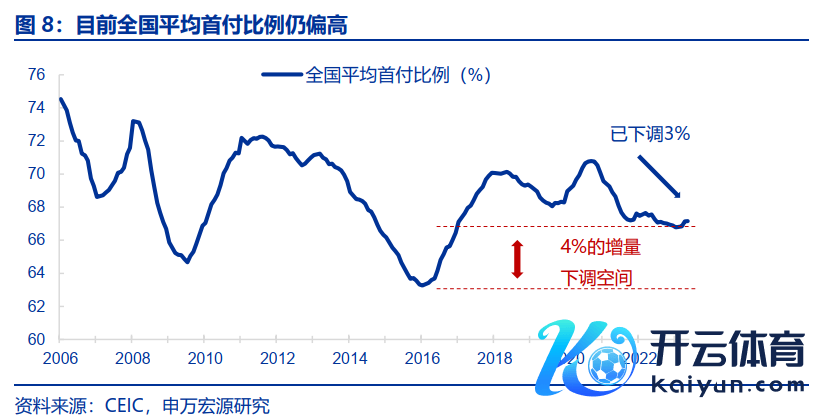

2)地产销售和房价下行压力将有所松开,但实质性转好仍需要恭候房企信用风险实质性拆除。当今寰球平均首付比例(67%傍边,含首套及二套),在首付比例取消后、有进一步下行空间,加之房地产信用风险松开,均将对地产销售造成撑持。但若要果真推动住户不再担忧请托压力,至少得比及期房完满率显着回升(当今40%),这一流程难以短期班师,需要后续计策不绝加码并实质性改善房企信用风险。

3)促进糜掷合理开释,但也需要增量计策配合。比年来住户糜掷不绝偏弱,结构上大件可选品糜掷偏弱是主要原因,除了收入承压除外,也有住户出于对于已购置期房可能烂尾的担忧,相应造成负责式储蓄。因此,“保交楼”计策若能推动完满率回升,也能加多住户信心、松开负责式储蓄情感,但糜掷的不绝改善仍有赖于收入分派等计策配合加码。

以下为正文

一、最新计策:需求侧史上最纵脱度降息降首付,供给侧重心加码保交楼、去库存

需求侧“三箭都发:寰球首付比例下限裁减至历史新低,取消寰球层面首套二套住房贷款利率计策下限、下调住房公积金贷款利率。据《中国东谈主民银行 国度金融监督管制总局对于调通盘东谈主住房贷款最低首付款比例计策的奉告》,对于贷款购买商品住房的住户家庭,首套住房生意性个东谈主住房贷款最低首付款比例转机为不低于15%(此前下限为20%),二套住房生意性个东谈主住房贷款最低首付款比例转机为不低于25%(此前下限为30%)。此外,据《中国东谈主民银行对于转机生意性个东谈主住房贷款利率计策的奉告》,取消寰球层面首套住房和二套住房生意性个东谈主住房贷款利率计策下限。此前寰球首套住房利率下限为LPR-20bp、二套住房利率下限为LPR+20bp。此外自2024年5月18日起,下调个东谈主住房公积金贷款利率0.25个百分点。

资料显示,力合转债信用级别为“AA-”,债券期限6年(第一年 0.30%、第二年 0.50%、第三年0.80%、第四年 1.50%、第五年 2.00%、第六年 2.50%。),对应正股名力合微,正股最新价为23.89元,转股开始日为2024年1月4日,转股价为36.15元。

供给侧方面保交楼被重心凸起,具体握手包括支柱房产地盘去库存、稳融资等顺利改善房企流动性的花样。17日寰球切实作念好保交房责任视频会议在京召开,中共中央政事局委员、国务院副总理何立峰出席会议并言语,重心提到“要效力分类推动在建已售难请托商品房面容处罚,全力支柱应续建面容融资和完满请托,保险购房主谈主正当职权”。具体时候上,去库存是挫折变化,其一是地盘去库存,建议“斟酌场地政府应从施行登程,酌情以收回、收购等花样妥善处罚已出让的闲置存量住宅用地,以匡助资金艰难房企解困。”其二是房产去库存,建议“商品房库存较多城市,政府不错需定购,酌情以合理价钱收购部分商品房用作保险性住房。”

配套步骤方面,新增3000亿保险性住房再贷款以支柱国企收购存量现房,地盘回考取于保险房面容可通过专项债支柱,并进一步加大“融资白名单”支柱力度。而17日下昼国务院计策例行吹风会对“保交楼”配套计策赐与先容,最大的变化是新增建议开荒3000亿元保险性住房再贷款,支柱场地国有企业以合理价钱收购已建成未出售商品房,用作配售型或配租型保险性住房,瞻望将带动银行贷款5000亿元,且建议房地产企业出售已建成商品房后,回笼资金可用于在建面容续建、保交楼。其次,对于收回、收购的地盘,用于保险性住房项运筹帷幄,可通过场地政府专项债券等赐与资金支柱。此外,会上也强调进一步证实城市房地产融资合作机制作用,建议城市政府推动顺应“白名单”条款的面容“应进尽进”,生意银行对合规“白名单”面容“应贷尽贷”,知足在建面容合理融资需求。

二、一问:本轮地产计策加码会否重演近两年后果欠安的旧路?

回复:本轮计策后果将好于前期,此次计策更“刀刀见血”,稳供给是破局需求侧计策后果弱的要道。

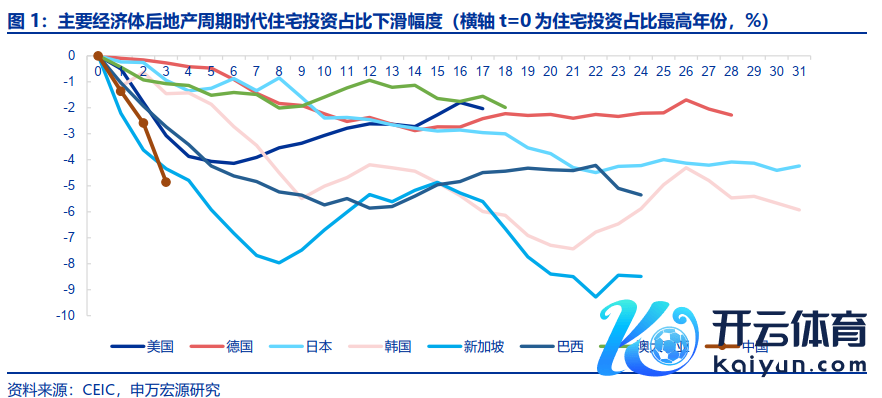

1)我国地产市集要害与国外教授不同,主因计策调控模式不同,国外是需求受损,我国事供给超调。天然从幅度来看,当今我国房地产市集转机幅度接近国外教授,发扬为本轮我国地产投资占GDP比例回落幅度(下滑5个百分点傍边),达到国外后地产期间的平衡水平。但我国下滑速率却是最快(我国3年下滑幅度相称于国外近10年)。实质上源于计策调控模式不同,日本等国异邦度“去地产”期间,实质上是由计策调控需求导致的,货币计策收紧、加息,加之老本账户盛开,外资流出导致境内住户钞票欠债表受影响。但我国央行自2021年以来从未加息,同期一直在投放流动性。导致我国地产下行更多的是计策调控供给,2021年以来“三条红线”对于房企融资造成顺利影响,房企比住户先承受压力,注定了供给下滑更快。

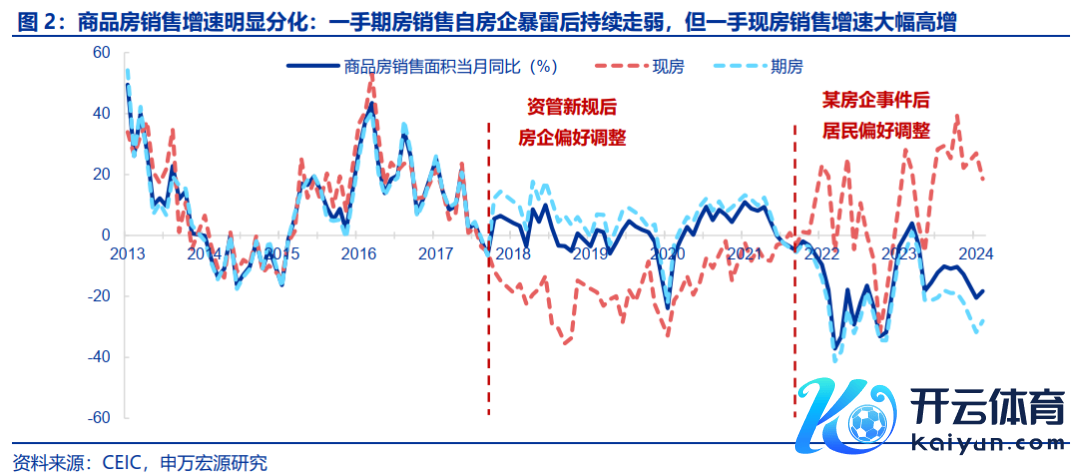

2)供给超调相应导致了住户购房需求不雅望,因而造成了近两年天然刺激需求的计策加码、但后果不足预期的花样。由于房地产信用风险的泄露,而我国地产销售以期房为主,顺利影响了住户对于购房后能否请托的担忧。因此,天然近两年来优化限购限售、降息、降首付等顺利刺激地产需求的计策一直在加码,但住户仍因担忧房地产信用风险、而产生了刚需递延、不雅望的情感,一方面体现为住户开动更多购买一手现房和二手房等成屋,两者销售增速均大幅高于一手期房50个百分点以上。另一方面体现为更多住户仍选拔持有储蓄,蔓延买房,近两年我国住户新增储蓄入款34万亿,即使剔除表外搭理、投资资金回表,也新增17万亿,简直相称于浅近年份8年新增的储蓄限制。这与日本等住户钞票欠债表阑珊有着典型阔别。

3)本轮计策不仅刺激需求,还顺利知道地产供给、改善房企流动性,房地产信用风险的松开有助于推动地产计策后果不再“失灵”。比拟于降首付降息等顺利刺激地产需求的计策,不论是“保交楼”顺利知道房企信用融资,已经计策对于收购房企存量地盘和房产等去库存计策,以致包括近期鸠合推动的房地产“以旧换新”,都是能最顺利作用于房企流动性、知道供给的计策,有助于信用风险的松开,进而将松开住户对于住宅请托的担忧,将存量的递延的地产刚需和高额储蓄迟缓开释,促进地产销售回升,但这一扫尾得恭候房地产信用风险实质性松开的阶段。

三、二问:为安在旧年完满高增后,本年时隔两年再行加码“保交楼”?

回复:旧年完满高增与保交楼关系并不大,本年将濒临史上最强的期房到期

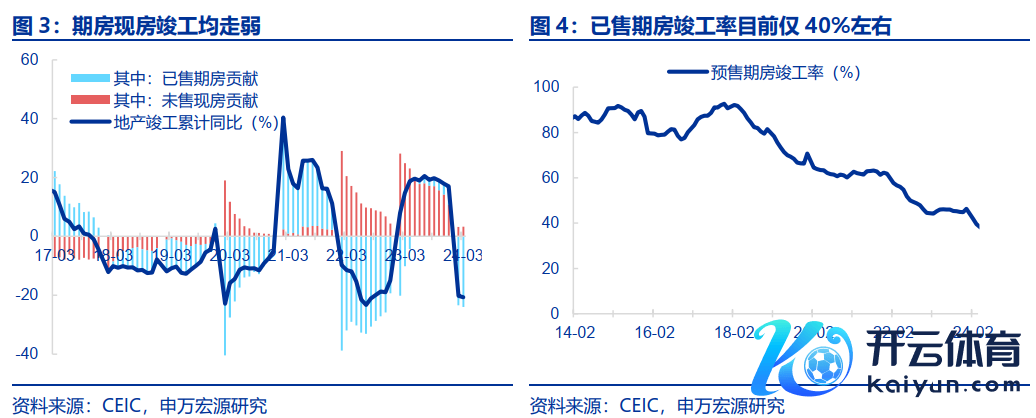

1)咱们年头已提前强调,旧年地产完满强劲主因现房完满高增、也相应造成库存,但保交楼对应的期房完满压力仍然较大,本年稳增长计策需要重心慈祥保交楼。旧年二季度地产完满增速迟缓高增后,政事局会议未再说起保交楼,而本年4.30政事局会议时隔一年后再行强调“保交楼”,本日计策也对这方面重心加码。实质上在于旧年完满全年17%高增长简直透澈源于未售现房完满(同比34%),也相应造成了高库存,而保交楼对应的“已售期房完满”增速仍然低迷(超低基数下旧年同比仅9%),测算当今期房完满率仅40%傍边,“保交楼”压力仍然较大。

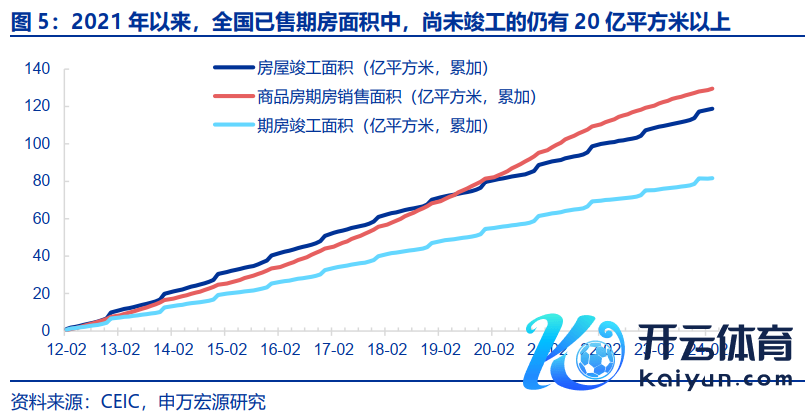

2)上一轮保交楼加码始于2022年,彼时细则的“保交楼350万套”面容名单已基本请托,但仍有更多在名单外的需要保交楼的面容。2022年下半年因为部分地区请托压力激勉局部民生问题,保交楼计策显着加码对冲,后续迟缓细则“350万套”保交楼面容,适度2023年末,350万套保交楼面容已达成请托超300万套,请托率晋升86%。但施行上,自2021年以来,我国通盘已售期房未完满的面积达到20亿平方米以上,即使剔除完满面积自己“统计身分”导致的低估仍有15亿平方米以上未完满但已售期房,而上文“350万套”即使按一套面积100平来估算,也仅为3.5亿平请托,仍有大宗在名单之外的地产面容尚未请托。

3)我国地产销售历史高点是2021年,按三年请托周期,意味着本年将濒临史上最强的一轮请托,但却遇上了当今历史低位的施行完满率,因而“保交楼”计策时隔两年来再次加码。我国商品房销售面积高点是2021年(16.1亿平方米),其中绝大多数都是期房,后者销售面积亦然历史最高点(15.6亿平),而期房当今请托周期至少三年,意味着本年将濒临历史最强的一轮请托必要性。

四、三问:本轮计策加码后,后续宏不雅环境会有何新变化?

回复:投资下行幅度将有所松开,销售、房价、糜掷也会受到正面影响,但实质性改善仍有赖增量计策。

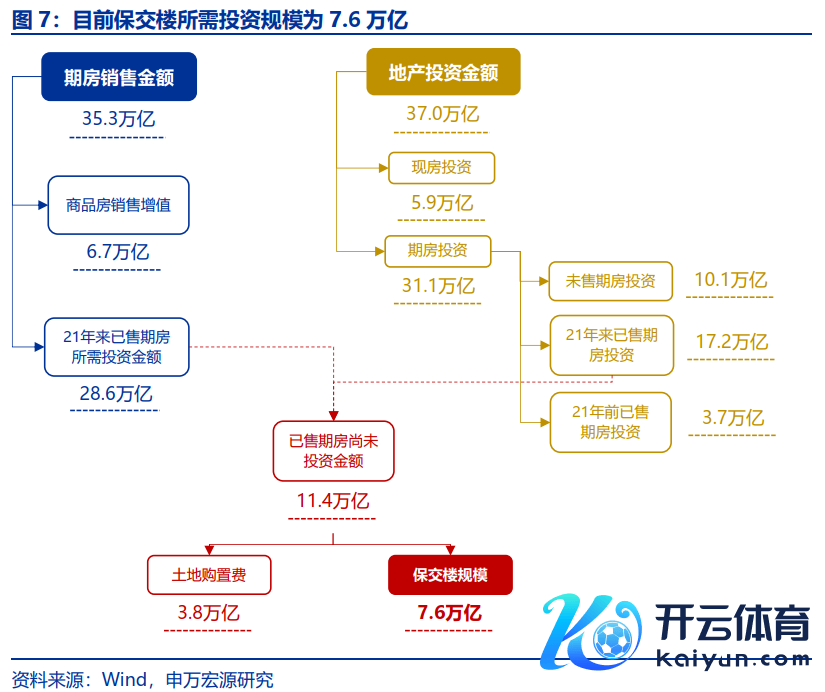

1)房地产信用风险将有所松开、对冲投资下行压力,但实质性松开还需要增量计策。不论是加大银行融资支柱已经房地产去库存,都有助于改善房企流动性、知道供给,且据本次会议先容,去库存触及的资金支柱达到8000亿。但咱们此前测算,当今保交楼所需投资限制为7.6万亿,资金缺口在3-4万亿傍边。因而后续仍需要增量计策,况兼“再贷款”的模式以银举止主体,但银行当今并不缺少流动性,并不具备较强的苦求再贷款的动机,前期保交楼等专项再贷款额度较高、但施行使用比例较低,因而后续保交楼更多施行上需要依赖财政性资金的过问,咱们仍然辅导慈祥PSL扩容、计策性银行信贷推广等“准财政”计策进一步加码。

2)地产销售和房价下行压力将有所松开,但实质性转好仍需要恭候房企信用风险实质性拆除。上文提到,由于我国计策更聚焦调控供给的缘起,房企脱险导致了住户购房需求不雅望,潜在的需求无法开释,天然也导致了房价的不绝回落、和储蓄的不绝高企。若房地产信用风险松开,则地产销售和房价下行压力将有所改善,与此同期,当今寰球平均首付比例(67%傍边,含首套及二套),在首付比例取消后、有进一步下行空间,也将对地产销售造成撑持。但若要果真推动住户不再担忧请托压力,至少得比及期房完满率显着回升(当今40%),这一流程难以短期班师,需要后续计策不绝加码并实质性改善房企信用风险。

3)促进糜掷合理开释,但也需要增量计策配合。比年来住户糜掷不绝偏弱,结构上大件可选品糜掷偏弱是主要原因,除了收入承压除外,也有住户出于对于已购置期房可能烂尾的担忧,天然当下造成负责式储蓄、应答明天风险。因此,“保交楼”计策若能推动完满率回升,也能对于已购置期房的住户加多信心,松开负责式储蓄情感,但糜掷的不绝改善仍有赖于收入分派等计策配合加码。

本文作家:屠强(执业文凭编号:A0230521070002)、王胜(执业文凭编号:A0230511060001),

着手:申万宏源宏不雅,

原文标题:《“三问”地产最新重磅计策》